2023年中国康复机器人行业全景图谱 市场规模、竞争格局与发展前景深度解析

随着人口老龄化加速、慢性病患者数量增加以及社会对高质量康复医疗需求的不断提升,中国康复机器人行业正迎来前所未有的发展机遇。作为高端医疗器械与人工智能、机器人技术融合的典型代表,康复机器人不仅能够提升康复治疗的效率与效果,还能有效缓解专业康复治疗师短缺的压力,市场潜力巨大。本文将从行业全景出发,深入剖析其市场规模、竞争格局,并展望未来发展前景。

一、行业全景图谱:政策、技术、需求三轮驱动

中国康复机器人行业的发展得益于多重利好因素的协同推动。

1. 政策层面强力支持: 国家近年来相继出台《“十四五”医疗装备产业发展规划》、《关于加快推进康复医疗工作发展的意见》等一系列政策,明确将康复机器人等智能康复设备作为重点发展领域,鼓励研发创新与临床应用,为行业提供了清晰的顶层设计与政策保障。

2. 核心技术持续突破: 在传感技术、人机交互、人工智能算法、柔性驱动等关键领域,国内科研机构与企业不断取得进展,产品在精准度、安全性、舒适性和智能化水平方面持续提升,部分产品性能已接近或达到国际先进水平。

3. 市场需求刚性且旺盛: 中国拥有世界上规模最大的老年群体以及庞大的卒中、脊髓损伤、骨科术后等需要康复治疗的人群。传统的“一对一”人工康复模式难以满足需求,康复机器人提供的标准化、可量化、高强度的训练,成为填补供需缺口的重要解决方案。

二、市场规模:进入高速增长通道

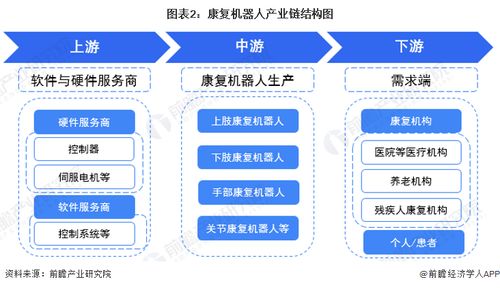

据统计数据显示,中国康复机器人市场近年来保持高速增长态势。2022年市场规模已突破数十亿元人民币,预计2023年将继续保持30%以上的年增长率。驱动增长的核心因素包括:医保支付范围逐步覆盖部分康复项目、二级及以上医院康复科建设标准提高带来的设备采购需求、以及消费升级下民营康复机构与家庭市场的初步启动。目前,以上肢康复机器人、下肢康复机器人(外骨骼)和运动训练机器人为代表的产品构成了市场的主力。

三、竞争格局:国产化替代加速,群雄并起

当前市场呈现国际品牌与国内领先企业同台竞技的格局。

- 国际品牌:如瑞士Hocoma、美国Ekso Bionics等,凭借深厚的技术积累和先发优势,在高端市场仍占据重要地位,但产品价格昂贵。

- 国内龙头企业:如傅利叶智能、大艾机器人、睿瀚医疗等,已成功实现核心技术的自主研发与产业化,产品性价比高,更贴合国内临床实际需求,正在快速扩大市场份额,成为国产化替代的中坚力量。

- 区域创新力量:与此在漳州等具有特色产业基础的城市,也涌现出一批专注于康复机器人软件开发、系统集成与解决方案提供的科技企业。漳州的软件信息产业基础,为康复机器人的智能化控制、数据分析、远程康复平台等“软实力”环节提供了有力支撑,体现了产业链协同发展的趋势。

竞争焦点正从单纯的硬件制造,向“硬件+软件+服务+数据”的全生态解决方案演进。拥有核心算法、临床数据积累和良好医工结合能力的企业将更具优势。

四、发展前景:智能化、个性化、普惠化

中国康复机器人行业前景广阔,将呈现以下趋势:

- 技术融合与智能化深化: 人工智能与大数据技术将更深层次赋能,实现康复评估更精准、训练方案自适应调整、康复效果智能预测,真正实现个性化康复。

- 产品形态多样化与轻量化: 除了大型机构用设备,面向社区、家庭的中小型化、可穿戴、柔性康复机器人将成为研发热点,推动康复服务向基层和家庭延伸。

- 商业模式创新: “设备销售+康复服务”、“租赁+数字化服务”等模式将更普及,降低用户初始投入门槛。基于云的远程康复指导与管理平台将打破时空限制,提升服务可及性。

- 产业链协同与区域集聚: 如同漳州在软件开发方面的特色贡献,未来行业将更加注重硬件制造、软件开发、临床验证、渠道服务的全产业链整合,形成具有区域特色的产业集群,提升整体竞争力。

###

2023年的中国康复机器人行业正处在政策红利释放、技术快速迭代、市场认知度提升的黄金发展期。虽然在前沿技术探索、临床验证标准建立、支付体系完善等方面仍面临挑战,但在刚性需求牵引和科技创新驱动下,行业有望持续高速增长,为提升我国康复医疗服务能力、改善患者生活质量发挥至关重要的作用。国产企业有望在市场竞争中进一步扩大优势,引领产业迈向全球价值链更高端。

如若转载,请注明出处:http://www.lianghaomei.com/product/71.html

更新时间:2026-06-18 04:23:56